相続

2022/09/26

家族信託って何?

高齢化社会となった現在、高齢の両親が認知症となった場合や、万が一があった場合に、残された財産の管理をどうするのかと不安をお持ちの方も多いかもしれません。

そんな中で、認知症対策の財産管理の一つの方法として、近年注目されている「家族信託」という制度あります。

今回は、この「家族信託」の概要について簡単にご紹介します。

家族信託とはどんな制度?

家族信託とは、「信頼できる家族に自分の財産を託して、財産の管理・運用を任せる」制度です。

自分が持っている財産の管理を、信頼している家族に託すことで、

老後や認知症を発症、介護が必要になったとき預金口座の凍結などを防ぎ、不動産の売却等も代わりに行うとができます。

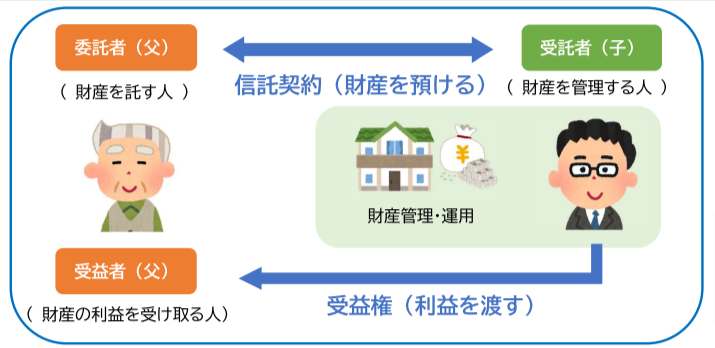

家族信託における基本的な登場人物は、「委託者」「受託者」「受益者」の3者です。

「委託者」は自身が保有する財産の管理を受託者に預けます。

「受託者」は財産の管理・運用を行います。

「受益者」は財産の管理・運用で発生した利益を得ます。

(実務的には、財産を委託する委託者と利益を得る受益者が同じ人になることが多いです)

イメージとしては下記の通りです。

どんな時に役立つ?

- 認知症による財産凍結が心配なとき

(介護費用や医療費を親の財産から支払いたい、収益物件を所有している)

- 相続対策を行いたいとき

- 財産を孫世代までどうやって相続させていくか心配なとき

家族信託を行うメリット

1.認知症発症後でも、生活費等のお金の出し入れ・財産管理が可能

認知症になり、本人が意思決定を下すことが困難になった際、預金口座からの一定額以上の引き出しが出来なくなることがあります。

具体的に、親が介護施設に入居した際、費用等は親の財産から払える状態をつくりたいと思っていても、認知症の悪化で預貯金の引き出しがし難くなり、家族が負担しなければならないといった状況が起こる可能性があります。

このような際に、あらかじめ家族信託を準備しておくことで対策ができます。

2.遺言機能を備えている

家族信託は、本人が生きている間から亡くなった後まで効力が発生します。通常の遺言は本人が亡くなった後に効力が発生するため、家族信託契約には生前対策から相続発生時の遺言の代わりになる機能も備えています。また、既に遺言を作成してある場合でも、家族信託は遺言より優先して適用されます。

3.複数の代にわたって相続の指定ができる

通常の遺言であれば、自分の財産を誰に相続させるかという一世代までしか財産の承継先を指定できません。したがって、それを引き継いだ者が更にその先どのように財産を承継させるかまでは指定することできません。しかし、家族信託の仕組みを利用することで、柔軟な承継先の指定が何世代にもわたって可能になります。つまり、2次相続発生以降の代々にわたる承継の順序を指定して、財産承継の道筋を自分の意思で作り上げることができます。

家族信託を行うデメリット

1.家族信託自体に税務メリットは生じない

家族信託は、あくまで認知症による財産凍結等の問題に備えて行う、財産管理方法であるため、契約を締結するだけで相続税対策になるわけではありませんが、本人に代わり相続対策を行う事は可能になります。

2.費用と手間がかかる

家族信託は、法的に家族のために自分で家族信託の契約書をつくり、手続きをすることになります。しかし、正しく運用できる契約内容を作成するためには、専門的な知識や経験が必要となります。家族信託本来の目的を叶えるためにも、専門家へ依頼し、納得いくまで時間をかけて作成することをお勧めします。

3.親族間の仲が悪い場合はトラブルになる可能性がある

親の財産を子どもが管理し、子どもの判断で使っていけることが家族信託のメリットの一つです。しかし親族間の仲が悪化してしまった場合には、使い込みを疑われる可能性もあります。また、契約締結までの進め方も重要です。受託者とならない兄弟のひとりが「自分には相談なく勝手に進められた」としてトラブルに発展する可能性もあります。そうならないためにも、専門家のアドバイスのもと、信託契約書を作成する必要があります。

以上、今回は家族信託の概要とメリット・デメリットを簡単にご紹介しました。

家族信託を進めるにあたっては、何を目的に行うのか明確にすることが非常に重要となります。

まずは今回のコラムで「家族信託」について知っていただき、「認知症で家族に迷惑をかけたくない」「親族のために財産を安心して管理してほしい」「相続の際に争ってほしくない」など、今後を考えるきっかけの1つになれば幸いです。

具体的なご相談がされたい場合には、お気軽に弊社までご相談ください。

最後まで、お読みいただきありがとうございました。

お問い合わせ

是非、ご興味を持たれた方は下記ページのフォームよりお気軽にお問い合わせください。